El crédito es una herramienta financiera poderosa, pero también puede ser peligrosa si se usa de manera incorrecta. Usar el crédito de forma responsable es clave para mantener la estabilidad financiera y evitar deudas excesivas. Este artículo te enseñará cómo manejar tarjetas de crédito, préstamos y líneas de crédito sin comprometer tu economía.

1. Entiende qué es el crédito y cómo funciona

Antes de usar cualquier forma de crédito, es importante entender su funcionamiento. El crédito no es dinero gratis, sino un préstamo que debe devolverse con intereses. Esto incluye tarjetas de crédito, préstamos personales, créditos hipotecarios y líneas de crédito.

Conceptos básicos del crédito

- Tasa de interés: el costo de usar dinero prestado.

- Plazo: el tiempo que tienes para pagar la deuda.

- Límite de crédito: la cantidad máxima que puedes usar en una tarjeta o línea de crédito.

Conocer estos conceptos evita sorpresas desagradables y permite tomar decisiones informadas sobre cuándo y cómo usar el crédito.

2. Establece un presupuesto antes de usar crédito

Uno de los errores más comunes es usar crédito sin saber si realmente se puede pagar. Antes de gastar con crédito, crea un presupuesto mensual que incluya todos tus ingresos, gastos fijos y variables. Esto permite determinar cuánto dinero puedes destinar a pagar el crédito sin afectar tus necesidades básicas.

Claves para un presupuesto efectivo

- Calcula tus ingresos netos mensuales.

- Lista todos tus gastos esenciales y no esenciales.

- Destina una cantidad fija al pago de deudas de crédito.

3. Usa el crédito solo para lo necesario

El crédito no debe ser usado para gastos impulsivos. Usa tarjetas y préstamos solo para compras planificadas o emergencias. Esto evita que los intereses acumulados se conviertan en un problema financiero.

Ejemplos de uso responsable

- Comprar electrodomésticos que necesitas y puedes pagar en plazos sin intereses.

- Emergencias médicas o reparaciones esenciales en casa o vehículo.

- Proyectos que generen valor, como cursos de formación o inversión en negocio propio.

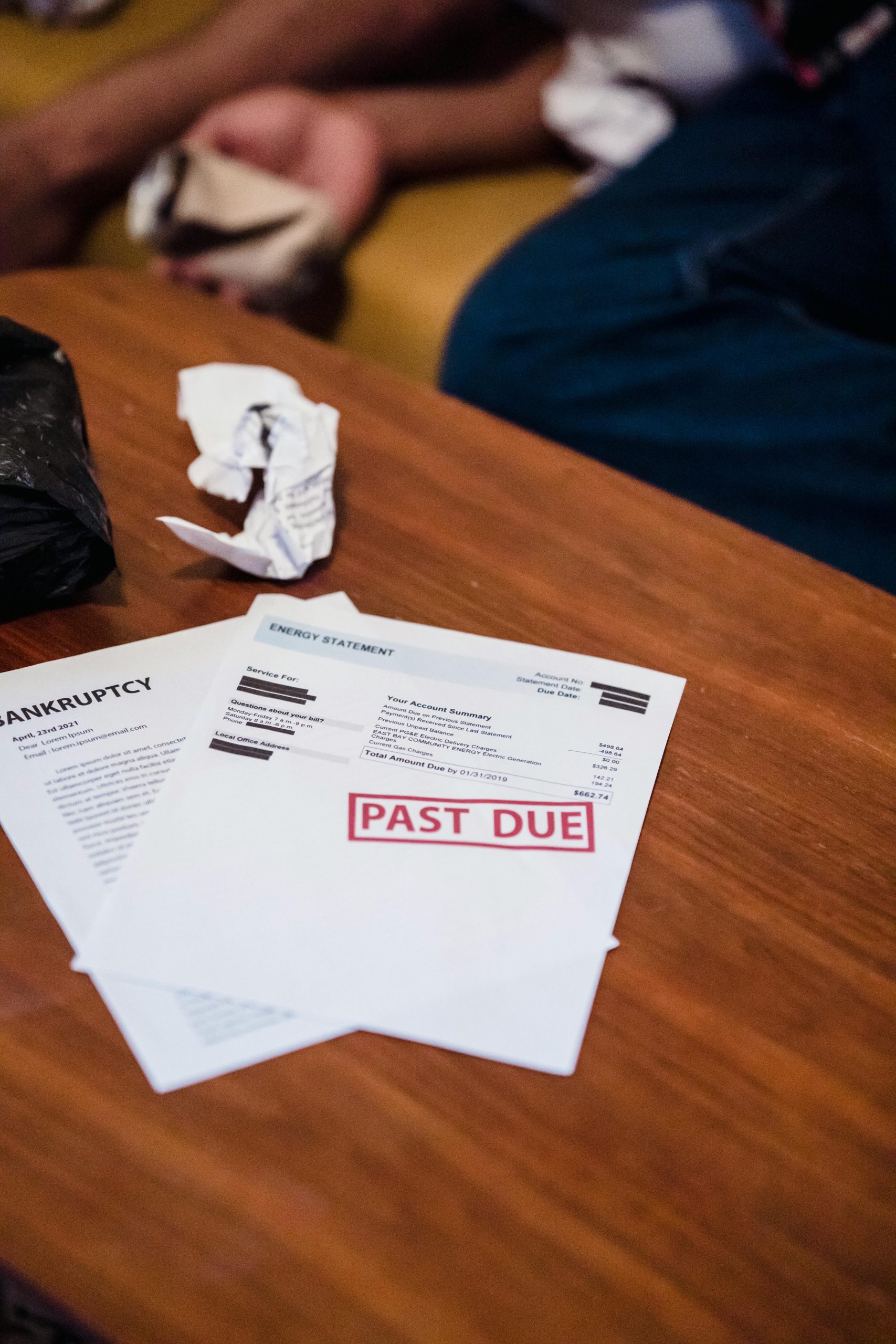

4. Paga siempre a tiempo

El incumplimiento en pagos es una de las principales causas de problemas financieros. Pagar siempre a tiempo evita intereses, recargos y afecta positivamente tu historial crediticio. Incluso un solo retraso puede dañar tu puntuación de crédito y aumentar el costo del dinero prestado.

Consejos para no retrasarse

- Automatiza los pagos de tarjetas y préstamos.

- Configura alertas por correo o móvil antes de la fecha de vencimiento.

- Revisa los extractos mensuales para asegurarte de que todos los cargos son correctos.

5. Mantén el uso del crédito bajo control

Un principio básico es no usar todo el límite de tus tarjetas. Los expertos recomiendan mantenerlo por debajo del 30% del límite total. Esto no solo evita sobreendeudamiento, sino que también mejora tu puntaje crediticio.

Ejemplo práctico

Si tu tarjeta tiene un límite de 1.000 €, procura no superar los 300 € de saldo pendiente. Esto demuestra responsabilidad a los bancos y reduce el riesgo de pagar altos intereses.

6. Evita endeudarte en varias tarjetas o préstamos simultáneamente

Tener varias tarjetas y préstamos aumenta la complejidad y el riesgo de perder control de tus finanzas. Usa solo las tarjetas necesarias y evita tomar múltiples préstamos sin planificación.

Cómo simplificar tus deudas

- Prioriza una o dos tarjetas principales para gastos recurrentes.

- Considera consolidar préstamos si los intereses son altos.

- Evita abrir nuevas líneas de crédito mientras tengas deudas activas importantes.

7. Aprende a leer contratos y condiciones

Antes de aceptar cualquier crédito, lee cuidadosamente los términos y condiciones. Conocer la tasa de interés, comisiones, plazos y penalizaciones te ayuda a evitar sorpresas y tomar decisiones responsables.

Aspectos clave a revisar

- Intereses y tasas aplicadas.

- Penalizaciones por pagos tardíos.

- Condiciones de cancelación o reestructuración de la deuda.

8. Monitorea tu historial crediticio

Un buen historial crediticio facilita acceder a mejores condiciones y tasas en el futuro. Revisar tu historial regularmente permite detectar errores y corregirlos a tiempo.

Beneficios de un buen historial

- Acceso a préstamos con menores intereses.

- Mayor facilidad para alquilar viviendas o contratar servicios.

- Mejor control sobre tu situación financiera a largo plazo.

Conclusión: el crédito como herramienta, no como carga

Usar el crédito de forma responsable es una habilidad clave en las finanzas personales modernas. Conocer cómo funciona, establecer límites claros, pagar a tiempo y evitar gastos impulsivos permite aprovechar sus ventajas sin caer en deudas peligrosas. El crédito bien manejado puede ayudarte a mejorar tu calidad de vida, financiar proyectos importantes y construir un historial financiero sólido.

Recuerda: el crédito es una herramienta que, si se usa con disciplina y planificación, puede fortalecer tus finanzas en lugar de debilitarlas. Toma decisiones conscientes y mantén siempre el control de tu dinero.